休憩を終えたけんぞう社長とのぶこ専務は、いよいよ50年間育ててきたM&A工業の評価を聞きます!

エピソード①企業価値評価

企業価値評価方法の選択

今回の対象会社であるM&A工業は、ネットアセットアプローチの時価純資産法で評価をしています。

なぜ、ネットアセットアプローチをしているのか?

■マーケットアプローチをしていない理由

M&A工業はニッチトップな中小企業であるため、マーケットアプローチで参考となる同業者が存在しないこと、近しい業種と比べて企業規模が小さいこと、業界の市況感から今後の収益予想がしにくいことから、実情との乖離が大きくなるため、マーケットアプローチでの評価はしていません。

■インカムアプローチをしていない理由

マーケットアプローチをしていない理由と併せて、中小企業の場合には永続価値が評価しにくく、この永続価値の評価によって企業価値評価全体が大きく変わるため、インカムアプローチでの評価はしていません。

室長コメント

企業評価①ではお伝えしたとおり、中小企業M&Aについては、DCF法で評価されるケースは少ないです。一般的には、ネットアセットアプローチとマーケットアプローチで企業評価書を出されることが多いと思います

ネットアセットアプローチ B/S(貸借対照表)

ネットアセットアプローチのB/S評価について説明をしていきます。

まずは、M&A工業の貸借対照表を見ていきましょう!

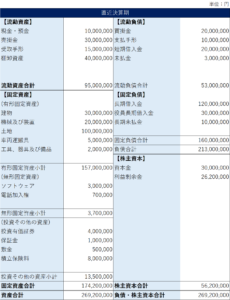

貸借対照表

中小企業としては、比較的綺麗なB/Sですね。このB/Sが時価評価しても変わらないのであれば、時価純資産は56,200,000円となります。但し、B/Sが時価評価をして変わらない会社を見たことはありません。きっとそのような会社は存在しないでしょう。

では、M&A工業の時価評価をしていきましょう!

流動資産

- 売掛金 △1,000,000円 回収不能な売掛金が計上していた

- 棚卸資産 △10,000,000円 3年以上発注されていない在庫が計上していた

固定資産

- 土地 △10,000,000円 時価評価した場合、大きく評価減があった

- 車両運搬具 △5,000,000円 社長と専務が私用で使っていた車両だった

- 投資有価証券 △1,000,000円 直近、株式市場で保有株式の株価が低かった

- 電話加入権 △700,000円 直近、株式市場で保有株式の株価が低かった

- 積立保険料 +4,000,000円 解約返戻金が簿価よりも高かった

流動負債

- 未払金 1,000,000円 未払残業を一部見過ごしていた

- 未払金 500,000円 パートに対する最低賃金の変更が未対応

固定負債

- 長期未払金 △10,000,000円 数年前に発生した社長への未払い分

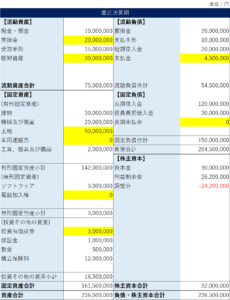

これらの結果をB/Sに反映させてみましょう!

修正貸借対照表

簿価純資産は56,200,000円でしたが、時価評価した結果、時価純資産は32,000,000円となりました。

室長コメント

企業価値評価については、まずは厳しい目で見ることが重要です。厳しく見る事で自社の現状や課題が見えてきます。この課題をM&Aや事業承継が成立するまでに改善することで、評価が高まる可能性もあります。

ネットアセットアプローチ P/L(損益計算書)

次に、ネットアセットアプローチのP/L評価について説明をしていきます。

まずは、M&A工業の損益計算書を見ていきましょう!

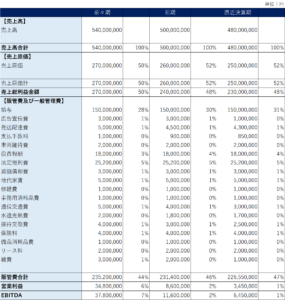

損益計算書

損益計算書を見てみると、業績が低下していることが分かります。直近の営業利益3,450,000円、EBITDA(営業利益+減価償却費=年間キャッシュ増加額)6,450,000円となっています。この数値をベースに評価をしていきましょう!

一般管理費&販管費

- 役員報酬 +18,000,000円 引退予定の社長、専務役員報酬分

- 役員報酬 △10,000,000円 新社長の役員報酬分

- 給与 +8,000,000円 退職予定の社員給与(顧問的役割の方)

- 法定福利費 +2,400,000円 役員報酬及び給与減額分の調整

- 広告宣伝費 △2,000,000円 本来必要となる広告宣伝費

- 地代家賃 +2,400,000円 社長・専務の自宅分

- 通信交通費 △2,000,000円 本来必要となる通信交通費

- 保険料 +4,000,000円 社長の退職金積立分

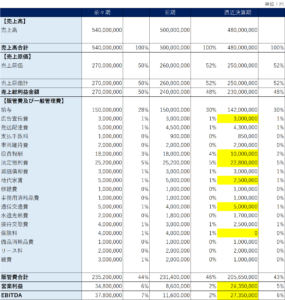

これらの結果を直近P/Lに反映させてみましょう!

修正損益計算書

評価後の損益計算書を見てみると、直近の営業利益24,350,000円、EBITDA(営業利益+減価償却費=年間キャッシュ増加額)27,350,000円となっています。この27,350,000円がいわゆる営業権と呼ばれるものです。本件では、営業権を約2.5年と計算して営業権7,000万円と評価しました。

ポイント①営業権はどの年度で計算するのが正しいのか?

営業権の計算については、直近期をベースにする方法、3ヵ年の平均値で計算方法が一般的です。これは、企業の状況、市況環境によっても大きく変わります。M&A工業の場合、市場が低迷している、それと併行して業績が低下していることから、今後著しい業績回復が見込めるとは判断できませんでした。そのため、直近期をベースに計算しています。定性と定量を掛け合わせて評価することが重要です。

ポイント②営業権は何年分で考えるのが正しいのか?

営業権を何年分で計算するかについては、色々な考え方があります。ネット情報や本では3年~5年と表記されていることが多いです。しかしながら、実務においては必ずしもこの年数になるとは限りません。

例えば、不動産業界で例えてみましょう。

例:不動産売買事業と不動産管理事業を比べてみましょう。売買事業では、その年の状況や運によって売上が変動するため、将来収益予測がしにくい事業です。一方で、管理事業は安定して収入が入るビジネスモデルですから、将来の収益予測がしやす事業です。そのため、売買事業よりも管理事業の方が多い年数で計算されることになります。

こういった点で、対象事業のビジネスモデルや市況環境によって、営業権を何年にするかは変わってきます。

総合評価(時価純資産+営業権)

時価純資産32,000,000円+営業権70,000,000円=総合評価102,000,000円

さて、提示する譲渡希望価格が決まりました。次は、つなぐくんとけんぞう社長とのアドバイザリー業務委託契約書締結となります。