けんぞう社長とのぶこ専務は、依頼された資料をすぐに集めて、宅急便にてコピーを送付しました。その1週間後、企業価値評価が出来たという連絡を受けて、本日はつなぐ君との2回目のご面談となります。

エピソード①企業価値評価

基本的な価値算定方法

はじめに、基本的な価値算定方法について、お話をさせていただきます。基本的な価値算定法は3つの方法があります。

評価方法①

インカムアプローチ~将来収益に基づく評価~

評価方法②

マーケットアプローチ~市場価格に基づく評価~

評価方法③

ネットアセットアプローチ~会社の純資産に基づく評価~

インカムアプローチ~将来収益に基づく評価~

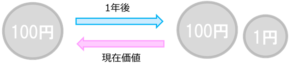

インカムアプローチは、将来得られる収益を現在の価値に割り戻して評価する方法です。簡単にご説明すると、100円を年利1%の定期預金に預けた場合、翌年101円となります。逆に、1年後定期預金年利1%で101円にしようとすると、現在時点で100円を預けなければなりません。つまり、1年後の101円の現在価値は100円となるわけです。(*図1)これを企業価値評価に当てはめると、1年後101万円、2年後102万円、3年後103万円、4年後104万円、合計で410万円の利益が出ると評価されれば、現在時点で400万円の価値があると計算できるわけです。(*図2)

図1

図2

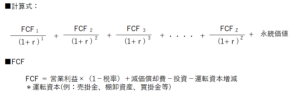

■主な計算方法 DCF法(ディスカウントキャッシュフロー法)

将来、企業が得られるキャッシュフローを、現在の価値に割り引いて(ディスカウント)、その合計額を企業価値とする算出方法です。

ポイント

- FCF:事業計画上、年間どれだけ利益を出すのかで評価が大きく変わる

- r=割引率:割引率を何%で設定するのかで評価が大きく変わる

- 永続価値:DCFの評価の中で大きな割合を占める

室長コメント

中小企業M&Aについては、DCF法で評価されるケースは少ないです。理由は、外部要因で業績が左右されやすく事業計画の信憑性が低い、上場企業の経営指標を参考にする割引率の算出が難しいからです。DCF法を詳しく知りたい方はネットや本で出ておりますので確認してみてください

マーケットアプローチ~市場価格に基づく評価~

マーケットアプローチは、マーケットの指標を参考に企業価値を算出する方法です。マーケットというのは、株式市場、各種業界情報等様々ありますが、主に株式市場の情報を参考にするケースが多いです。主要指標となるのは、PER、PBR、EBITDA、EBIT、純資産等々になります。

*参照 ソフトバンク株式会社 Yahoo!ファイナンス2020/7/11

■主な計算方法 類似会社比準法

対象会社が非上場企業の場合、市場価値が明確化されていないため、類似している上場会社の経営指標を参考に価値を算出方法です。

少し分かりにくいので、簡単にご説明をさせていただきます。例えば、上場企業A社の時価総額が10億円、有利子負債が2億円の場合、企業価値(EV)は12億円となります。EBITDAが3億円だった場合、EV/EBITDA倍率は4倍になります。評価対象会社のEBITDAが1億円だった場合、A社EV/EBITDA倍率4=EV/1という式となり、結果評価対象会社のは企業価値(EV)は4億円となります。

ポイント

- 比較する企業:どの企業と比較するのかで評価が大きく変わる

- 比較する経営指標:どの経営指標を選択するかで評価が大きく変わる

室長コメント

DCF法に比べると企業価値方法として使用されている頻度が多いです。一方で、上場企業の指標を中小企業がそのまま使用してが正しい評価が出るのかという疑問はあります。そのため、株式の流動性が低いということから、30%程度ディスカウントして企業価値評価することもあります

ネットアセットアプローチ~会社の純資産に基づく評価~

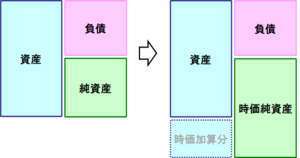

今ある資産を時価評価をして正しい資産価値を算出し、その資産価値から負債を引くことで時価純資産を計算します。その時価純資産に加えて、将来の利益や決算書には表すことができない価値(人財、ノウハウ、経験等々)を営業権として算出して、それらを足し合わせて企業価値とする方法になります。

時価純資産イメージ(簿価よりも時価評価が高い場合)

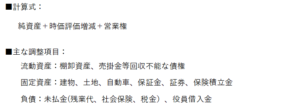

■主な計算方法 時価純資産法

貸借対照表の純資産を時価に修正し、営業権としてEBITDA(修正経常利益+支払利息+減価償却費+その他償却費)を数年分加算する方法になります。

ポイント

- 営業権:見えない資産をどう考えるかで、評価が大きく変わる

- 営業権年数:営業権を何年で考えるかで、評価が大きく変わる

室長コメント

中小企業M&Aで、最も多く使用される方法になります。現時点で清算した場合いくら残るのか、将来どのくらい利益を出せるのかを考慮したとても分かりやすい評価方法です。

企業価値評価で一番知っておいてほしいこと

企業価値評価は、不動産評価(路線価)や相続・贈与による自社株評価と違い、法的に定められている評価方法や基準がありません。そのため、譲渡側、譲受側が納得し合う価格が最終的な企業価値評価となります。

室長コメント

譲受側は、何年で回収できるかを重要視します。その年数の考え方は、業種によって大きく異なります。不動産業界で例えると、不動産売買は一過性の売上が多く、売上の変動が激しいため、評価年数が短くなります。一方で、不動産管理のように安定的な収入が長期に渡って見込める場合は、評価年数が長くなります

さてさて、第5話に続きけんぞう社長とのぶこ専務の会社はどのような評価がつくのでしょうか?第7話いよいよ評価が明らかに!!